مقدار الزكاة

من أجل حساب الزكاة بدقة ، من المهم معرفة أنواع الثروة التي تجب عليها الزكاة وأنواع الثروة غير القابلة للزكاة.

من أجل حساب الزكاة بدقة ، من المهم معرفة أنواع الثروة التي تجب عليها الزكاة وأنواع الثروة غير القابلة للزكاة.

تجب الزكاة على خمسة أنواع من الثروة المادية:

الثروة الشخصية والأصول

الأصول السائلة والمستغلة

إنتاج زراعي

الماشية

كنز

كما أن هناك ثلاثة شروط رئيسية للزكاة على هذه الثروة:

ملكية فردية حصرية

النمو (الفعلي أو المحتمل)

مرور سنة الزكاة

نعم. وتسمى هذه "الأصول المستغلة" وتعتبر شكلاً من أشكال الثروة التجارية. بينما يمكن بيع الأصول السائلة ، تظل الأصول المستغلة مع المالك كرأس مال دائم. هي ممتلكات تم الحصول عليها لغرض إدرار الدخل وإفادة أصحابها.

تشمل الأصول المستغلة أي شيء مؤجر من أجل الربح ، مثل المباني السكنية أو المعدات أو وسائل النقل. وتشمل أيضًا الحيوانات المنتجة مثل الأغنام للصوف ، أو أبقار الحليب ، أو نحل العسل.

الأصول السائلة هي سلع يمكن بيعها بسهولة ، لتحقيق الربح عادة. تجب الزكاة مرة واحدة فقط في السنة الزكوية وتناسب جميع شروط الزكاة الأخرى من أي أموال أخرى تجب عليها الزكاة.

لا ، الأصل الثابت هو الأصل الذي لا يُدر الدخل بمفرده ، ولكنه يساعد الأصول الأخرى على توليد الدخل. تُعفى من الزكاة تجهيزات المتاجر وأجهزة الكمبيوتر والطاولات وحتى المباني أو الآلات التي لا تدر دخلاً ولكن مجرد الإسكان أو إدارة الأعمال التجارية. اختبار ما إذا كان الأصل ثابتًا أو مستغلًا هو ما إذا كان الأصل يولد ربحًا في حد ذاته. المبنى غير المدر للدخل هو أصل ثابت (غير قابل للزكاة) ولكن الفندق هو أحد الأصول المستغلة (تجب الزكاة على صافي دخله).

عند نمو أحد الأصول المستغلة ، يتم تقدير الزكاة بعد الاستقطاعات (الضرائب ، والأجور ، والديون ، والصيانة ، وما إلى ذلك) بناءً على قيمتها المقدرة بالإضافة إلى الدخل الذي تولده (في شكل قروض للآخرين) ثم يتم دفعها بمعدل 2.5 نسبه مئويه. هذا يعني أن مرور عام الزكاة لا ينطبق على المدفوعات الفردية المستلمة من خلال الإيجار أو على الدخل المكتسب. وهذا يعني أن صافي ربح وقيمة الأصل - حتى رسوم الإيجار التي تأتي في اليوم السابق لانتهاء سنة الزكاة - يتم حسابها ودفعها في تاريخ استحقاق الزكاة.

نعم. الرأي متضمن إلى حد ما ، ولكن يمكن تلخيصه على النحو التالي. يؤيد بعض علماء الفقه الحديث (بما في ذلك الشيخ يوسف القرضاوي من زماننا هذا) مقارنة زكاة الأصول المستغلة بالأراضي الزراعية (مع بعض التعديلات). لكنهم يضيفون إلى ذلك أيضًا الأصول الثابتة للمعدات الصناعية والآلات الصناعية ، بحجة أنها ليست أدوات للحرفي ، بل هي رأس مال منتج ومتنامي (انظر فقه الزكاة ، 304). ويميز الشيخ يوسف مزيدًا من التمييز بين هذه الأصول الإنتاجية من خلال تصنيفها على أنها "ثابتة" (المنشآت الصناعية ، إلخ) أو متحركة (مثل المركبات أو النحل المنتج للعسل).

والقياس مع الزراعة هو أن الأرض معفاة من الزكاة ، ولكن ناتج الأرض (أي المحصول) يستحق الزكاة بنسبة 10 في المائة من صافي قيمة المحصول ، إذا سقي طبيعياً ، وخمسة في المائة من ربح المحصول ، إذا سقيت. لذلك شبّه الشيخ يوسف الأصول الإنتاجية المستغلة الثابتة والأصول الصناعية الثابتة بمعدل زكاة المحاصيل غير المروية (10٪) "عندما يكون من الممكن معرفة صافي الدخل بعد خصم التكاليف ، كما هو الحال في الشركات التجارية".

أما إذا كان من الصعب تحديد الدخل الصافي ، فإن الزكاة تحسب بمعدل خمسة بالمائة من الربح (انظر فقه الزكاة ، 305-06) للأصول المستغلة التي هي أصول صناعية ثابتة وثابتة.

لا. لا يجب على الحول ، أو الزكاة ، إلا أن يمرر نصاب الأصول الإنتاجية في كلا الرأيين اللذين يتفقان على أن الحول لا يجب أن ينقضي على كل الثروة قبل أن تجب فيها الزكاة. هذا ، بالطبع ، صحيح بالنسبة للمحاصيل التي تستحق عند الحصاد لأسباب واضحة.

مع الأصول (الإنتاجية) الثابتة والمستغلة - تمامًا كما هو الحال مع الثروة الشخصية - يتم دفع الزكاة على جميع صافي الدخل لسنة الزكاة. يتم دفعها في تاريخ استحقاق الزكاة عن كل ما تبقى مع واحد بعد نفقات المعيشة الأساسية للفرد ودفع المعالين عن تلك السنة. لذلك لا يجب أن ينقضي الصول على كل دولار يتم تلقيه.

القاعدة العامة: يحتمل أن تجب الزكاة على جميع المنتجات التي لا تستحق الزكاة مصادرها.

جميع أنواع محاصيل النمو تجب الزكاة ، سواء كان أصلها خاضعًا للزكاة أم لا ، مثل محاصيل الأرض ، وعسل النحل ، ومنتجات الألبان من المواشي ، وبيض الدواجن ، والحرير من ديدان الحرير ، وما إلى ذلك. المنتجون (النحل ، المواشي ، الدواجن ، إلخ) هم أنفسهم معفيين من الزكاة (ما لم يكن أحدهم يقوم بالفعل بتربية المنتجين للبيع أو استخدام المنتجين أنفسهم كأصول تجارية ، وفي هذه الحالة يتم تقييم الزكاة كأصول سائلة). تختلف معدلات الزكاة باختلاف أنواع الثروة ، مثل النقود ، والمنتجات الزراعية ، والثروة الحيوانية ، والموارد الطبيعية. ويقدر الشيخ يوسف القرضاوي نسبة الزكاة على هذه العوائد بـ 10٪ من صافي الدخل. أولئك الفقهاء الذين يعتبرون المنتجين غير الرعويين أصولًا تجارية يقدرون معدل الزكاة بنسبة 2.5 في المائة على كل من الأصل والنمو (فقه الزكاة ، 274).

الثروة الأكثر شيوعاً للزكاة هي النقد في الصندوق وفي البنوك والأسهم وصناديق التقاعد والادخار. مقدار الزكاة المستحقة على هذه الثروة 2.5٪ من قيمتها الإجمالية المجمعة في تاريخ استحقاق الزكاة السنوي.

عم. الدخل المكتسب هو الفئة الأساسية للثروة الشخصية اليوم. ويشمل الرواتب والأتعاب المهنية الناتجة عن العمل والمهام المتخصصة. أيا كان ما ينفق على المصاريف الشخصية والعائلية قبل نهاية عام الزكاة لا يخضع للزكاة. ولكن كل ما تبقى من الدخل المكتسب للفرد في نهاية عام الزكاة يخضع للزكاة - سواء انقضت سنة كاملة من الزكاة على الجزء المتوفر أم لا. في تاريخ استحقاق الزكاة ، أيًا كان جزء من الدخل المكتسب في متناول اليد ، حتى لو كان شيكًا تم استلامه في ذلك اليوم ، في غضون سنة الزكاة ، يجب دفع الزكاة عنها إذا تجاوز إجمالي الراتب السنوي و / أو الرسوم النصاب ، وهو ما يعادل 3 أوقية أمريكية. من الذهب الخالص. يتم جدولة الرواتب والأتعاب المستلمة خلال العام بشكل تراكمي.

يعتبر العديد من الفقهاء والعلماء المسلمين المعاصرين الدخل الصافي من الزكاة ، بما في ذلك عبد الرحمن حسن ، محمد أبو زهراء ، عبد الوهاب خلاف ، محمد الغزالي ، منذر كهف ، ومحمد أبو سعيد (كهف ، حساب الزكاة (5) وأبي سعيد في فقه الزكاة (20).

مبلغ الزكاة هو المبلغ المتبقي من الأرباح في نهاية سنة مالية واحدة. هذا لا يعني أن الزكاة مستحقة على تدفق الدخل نفسه خلال العام. يتم تطبيقه على ما تبقى من الدخل السنوي للفرد في نهاية العام (أي بعد الضرائب والنفقات ، وفي جميع أشكالها وأماكن الإيداع بشكل جماعي). (فقه الزكاة ، 310 ، 325).

عند غالبية المدارس المالكية والشافعية والحنابلة ، لا زكاة في مصوغات النساء سواء من الذهب أو الفضة أو الألماس أو اللؤلؤ أو المعادن أو الأحجار الكريمة ، ما دامت للاستعمال الشخصي ، لا بيع أو إيجار.

موقف الحنفية أن المجوهرات تجب زكتها.

وإذا كانت هذه المجوهرات قد بلغت من الإسراف أو استُخدمت كمخزن للثروة ، فإن الفائض تجب زكاة (فقه الزكاة ، 184 ، 186-188 ، 192 ، 199).

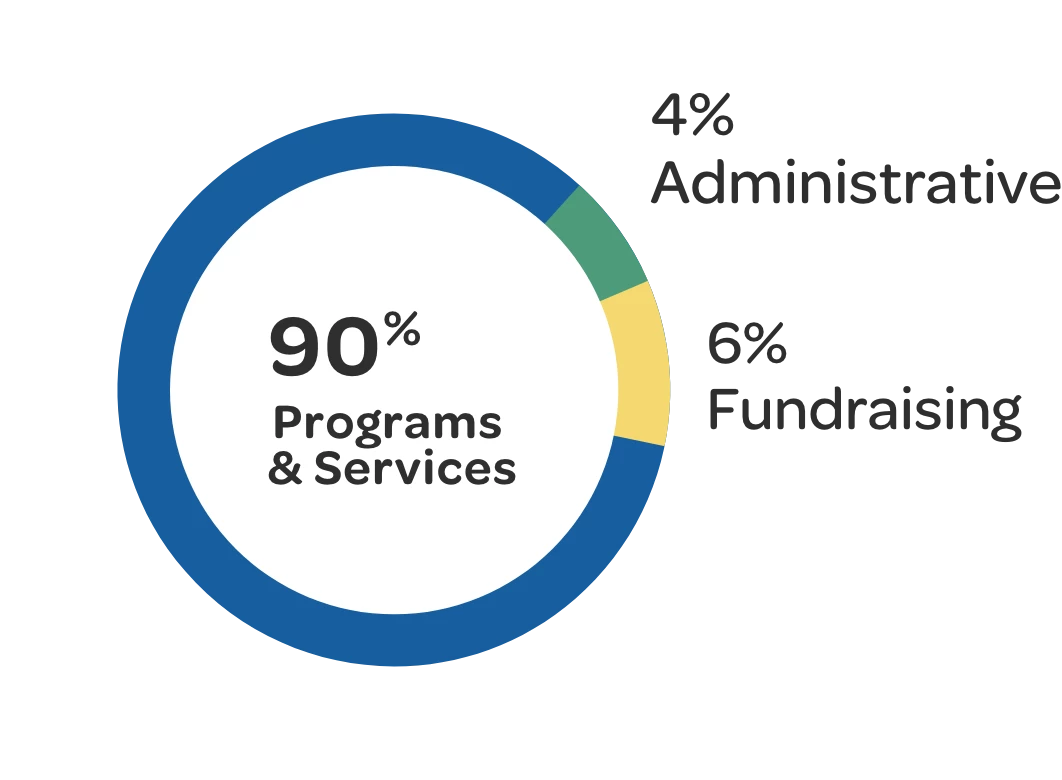

في عام 2023: 90 سنتًا من كل دولار تم التبرع ذهبت مباشرة إلى الأشخاص المحتاجين. و10 سنتات المتبقية تم اقتطاع 4 سنتات منها مصاريف إدارية، و6 سنتات المتبقية صرفت لتغطية تكاليف جمع التبرعات.